อุตสาหกรรมรถยนต์และชิ้นส่วนรถยนต์ ไตรมาสที่ 4 ปี 2567

- Share :

- 4,983 Reads

จากข้อมูลกองนโยบายอุตสาหกรรมรายสาขา สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) สถานการณ์ของอุตสาหกรรมรถยนต์และชิ้นส่วนรถยนต์ไทย ไตรมาสที่ 4 ปี 2567 ปริมาณการผลิตชะลอตัว เมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อน

โดยปริมาณการผลิตรถยนต์ในไตรมาสที่ 4 ปี 2567 มีปริมาณการผลิตชะลอตัว เมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อนร้อยละ 25.28 (%QoQ) เป็นการลดลงของตลาดในประเทศ เนื่องจากความเข้มงวดในการอนุมัติสินเชื่อของสถาบันการเงิน ในส่วนของตลาดส่งออกโดยรวมชะลอตัว ในทุกประเภทรถยนต์

การผลิตรถยนต์

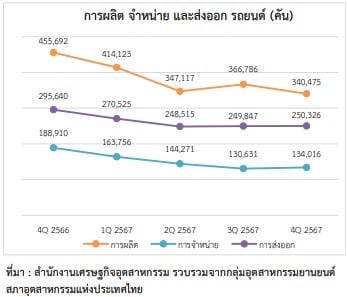

ในไตรมาสที่ 4 ปี2567 มีจำนวน 340,475 คัน ลดลงจากไตรมาสที่ 3 ปี 2567 ร้อยละ 7.17 (%QoQ) และลดลงจากไตรมาสเดียวกันของปีก่อน ร้อยละ 25.28 (%YoY) โดยเป็นการลดลงของการผลิตเพื่อจำหน่ายในประเทศเป็นสำคัญ ทั้งนี้ในไตรมาสที่ 4 มีสัดส่วนการผลิตแบ่งเป็น รถยนต์นั่ง 38% รถกระบะ 1 ตันและอนุพันธ์ 61% และรถยนต์เพื่อการพาณิชย์อื่น ๆ 1%

- อุตสาหกรรมรถยนต์และชิ้นส่วนรถยนต์ไทย ปี 2566 ไตรมาส 1

- อุตสาหกรรมรถยนต์และชิ้นส่วนรถยนต์ ไตรมาสที่ 4/2565 และแนวโน้มไตรมาสที่ 1/2566

- อุตสาหกรรมรถยนต์และชิ้นส่วนรถยนต์ ไตรมาสที่ 3/2565 และแนวโน้มไตรมาสที่ 4/2565

การจำหน่ายรถยนต์ในประเทศ ในไตรมาสที่ 4 ปี 2567 มีจำนวน 134,016 คัน เพิ่มขึ้นจากไตรมาสที่ 3 ปี 2567 ร้อยละ 2.59 (%QoQ) แต่ลดลงจากไตรมาสเดียวกันของปีกอน ร้อยละ 29.06(%YoY) เนื่องจากความเข้มงวดในการอนุมัติสินเชื่อของสถาบันการเงิน รวมทั้งการชะลอตัวของเศรษฐกิจในประเทศ ทั้งนี้ มีสัดส่วนแบ่งเป็นการจำหน่ายรถยนต์นั่งร้อยละ 40 รถกระบะ 1 ตันและอนุพันธ์ร้อยละ 54 และรถยนต์เพื่อการพาณิชย์อื่น ๆร้อยละ 6

การส่งออกรถยนต์

ในไตรมาสที่ 4 ปี 2567 มีจำนวน 250,326 คัน เพิ่มขึ้นจากไตรมาสที่ 3 ปี2567 ร้อยละ 0.19 (%QoQ) แต่ลดลงจากไตรมาสเดียวกันของปีก่อน ร้อยละ 15.33 (%YoY) โดยมีสัดส่วนแบ่งเป็น การส่งออกรถยนต์นั่ง ร้อยละ 29 รถกระบะ 1 ตัน ร้อยละ 57 และรถ PPV ร้อยละ 14

มูลค่าการส่งออกของส่วนประกอบและอุปกรณ์รถยนต์ ในไตรมาสที่ 4 ปี 2567 มีมูลค่า 2,638.27 ล้านเหรียญสหรัฐฯลดลงจากไตรมาสที่ 3 ปี 2567 ร้อยละ 1.48 (%QoQ) แต่เพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน ร้อยละ 4.76(%YoY) โดยตลาดส่งออกที่สำคัญของส่วนประกอบและอุปกรณ์รถยนต์ ได้แก่ สหรัฐอเมริกา ญี่ปุ่น มาเลเซีย และอินโดนีเซีย

มูลค่าการนำเข้าของส่วนประกอบและอุปกรณ์ยานยนต์ ในไตรมาสที่ 4 ปี 2567 มีมูลค่า 1,793.32 ล้านเหรียญสหรัฐฯ ลดลงจากไตรมาสที่ 3 ปี 2567 ร้อยละ 6.94 (%QoQ) และลดลงจากไตรมาสเดียวกันของปีก่อน ร้อยละ13.43 (%YoY) โดยตลาดนำเข้าที่สำคัญของส่วนประกอบและอุปกรณ์ยานยนต์ ได้แก่ ญี่ปุ่น จีน สหรัฐอเมริกาและอินโดนีเซีย

แนวโน้มอุตสาหกรรมรถยนต์ไตรมาสที่ 2 ปี 2566

จากการคาดการณ์โดยสำนักงานเศรษฐกิจอุตสาหกรรม ประมาณการในไตรมาสที่ 1 ปี 2568 จะมีการผลิตรถยนต์ประมาณ 350,000 คันเพิ่มขึ้นเล็กน้อยจากไตรมาสที่ 4 ปี 2567 จากความเป็นไปได้ของมาตรการช่วยเหลือต่าง ๆ ของรัฐบาล เช่น การผ่อนปรนเงื่อนไขการปล่อยสินเชื่อ โดยการผลิตแบ่งเป็น การผลิตเพื่อจำหน่ายในประเทศ 40-45% และการผลิตเพื่อส่งออก 55-60%

บทความยอดนิยม 10 อันดับ

- ยอดขายรถยนต์ 2567

- 10 อันดับธุรกิจดาวรุ่ง ปี 2568

- คาร์บอนเครดิต คือ

- ยอดขายมอเตอร์ไซด์ 2567

- “ยานยนต์ไร้คนขับ” กับทิศทางการเติบโตในปี 2022-2045

- ยอดลงทุนปี 67 ทะลุ 1 ล้านล้านบาท สูงสุดเป็นประวัติการณ์

- ยอดจดทะเบียนใหม่ยานยนต์ไฟฟ้า 2567

- สถิติส่งออกกลุ่มยานยนต์และชิ้นส่วนไทยปี 2567

- เทคโนโลยีในงานโลจิสติกส์ มีอะไรบ้าง

- 5 เทคนิค “มือใหม่ใช้เครื่อง CNC”

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / X / YouTube @MreportTH