อุตสาหกรรมเหล็กและเหล็กกล้า ไตรมาส 4 ปี 2563 และแนวโน้มไตรมาสถัดไป

- Share :

- 1,367 Reads

กองนโยบายอุตสาหกรรมรายสาขา 1 สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) เผยสถานการณ์อุตสาหกรรมเหล็กและเหล็กกล้าของไทยในไตรมาสที่ 4 ปี 2563 มีการขยายตัวทั้งด้านการผลิต การจำหน่าย และการนำเข้า ขณะที่แนวโน้มในไตรมาสที่ 1 ปี 2564 คาดการณ์ว่าการผลิตทรงตัว และมีประเด็นที่ต้องเฝ้าติดตามหลายด้าน

ดัชนีผลผลิตอุตสาหกรรม (MPI) อุตสาหกรรมเหล็กและเหล็กกล้า

การผลิตเหล็กและเหล็กกล้าในไตรมาสที่ 4 ปี 2563 ดัชนีผลผลิตอุตสาหกรรมมีค่า 92.5 ขยายตัวร้อยละ 5.8 จากไตรมาสก่อน และขยายตัวร้อยละ 5.0 จากไตรมาสเดียวกันของปีก่อน ซึ่งเป็นไตรมาสแรกที่มีการขยายตัวหลังจากหดตัวต่อเนื่อง 8 ไตรมาส ตามการปรับฟื้นตัวของอุตสาหกรรมต่อเนื่อง เช่น อุตสาหกรรมผลิตยานยนต์ อุตสาหกรรมผลิตเครื่องใช้ไฟฟ้าและอุตสาหกรรมผลิตบรรจุภัณฑ์กระป้องโลหะ เป็นต้น และมาตรการกระตุ้นเศรษฐกิจของภาครัฐ

-

การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงยาวขยายตัวร้อยละ 1.2 โดยผลิตภัณฑ์ที่การผลิตขยายตัวมากที่สุด คือ เหล็กลวดขยายตัวร้อยละ 14.2 รองลงมา คือ ลวดเหล็กแรงดึงสูง และลวดเหล็กขยายตัวร้อยละ 9.9 และ 7.5 ตามลำดับ

-

การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน ขยายตัวร้อยละ 11.5 โดยผลิตภัณฑ์ที่มีการผลิตขยายตัวมากที่สุด คือเหล็กแผ่นเคลือบดีบุก ขยายตัวร้อยละ 146.8 รองลงมา คือ เหล็กแผ่นเคลือบโครเมี่ยม และเหล็กแผ่นรีดเย็น ขยายตัวร้อยละ 142.3 และ 11.6 ตามลำดับ

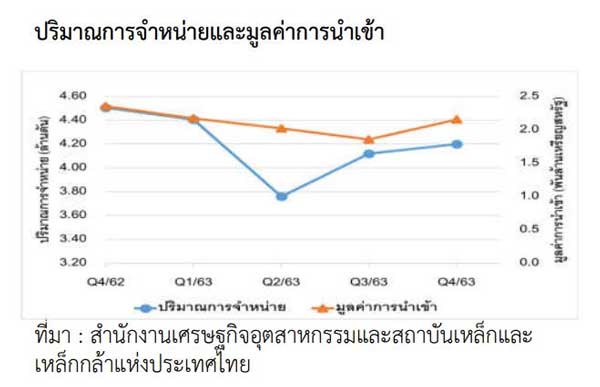

การจำหน่ายเหล็กและเหล็กกล้าในไตรมาสที่ 4 ปี 2563 มีปริมาณ 4.2 ล้านตัน ขยายตัวร้อยละ 2.0 จากไตรมาสก่อนแต่หดตัวร้อยละ 6.8 จากไตรมาสเดียวกันของปีก่อน ซึ่งหดตัวติดต่อกัน 6 ไตรมาสนับตั้งแต่ไตรมาส 3 ปี 2562

-

การจำหน่ายผลิตภัณฑ์ในกลุ่มเหล็กทรงยาวหดตัวร้อยละ 10.3 ผลิตภัณฑ์ที่มีการจำหน่ายหดตัว คือ เหล็กเส้นและเหล็กโครงสร้างรีดร้อน 17.4 และเหล็กลวดหดตัวร้อยละ 2.7

-

การจำหน่ายผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน หดตัวร้อยละ 4.5 ผลิตภัณฑ์ที่มีการจำหน่ายหดตัวมากที่สุด คือ เหล็กแผ่นเคลือบสังกะสี หดตัวร้อยละ 16.8 รองลงมา คือ เหล็กแผ่นบางรีดร้อน และเหล็กแผ่นเคลือบดีบุก หดตัวร้อยละ 6.4 และ 4.8 ตามลำดับ

การนำเข้าเหล็กและเหล็กกล้าในไตรมาสที่ 4 ปี 2563 มีมูลค่า 2.2 พันล้านเหรียญสหรัฐ ขยายตัวร้อยละ 16.3 จากไตรมาสก่อน แต่หดตัวร้อยละ 8.5 จากไตรมาสเดียวกันของปีก่อน ซึ่งหตตัวติดต่อกัน 7 ไตรมาสนับตั้งแต่ไตรมาส 2 ปี 2562

-

การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงยาว หดตัวร้อยละ 17.1 ผลิตภัณฑ์ที่มีการนำเข้าหดตัวมากที่สุด คือ เหล็กโครงสร้างรีดร้อน ประเภท Stainless Steel หดตัวร้อยละ 52.2 โดยประเทศหลักที่ไทยนำเข้าลดลง คือ จีน ญี่ปุ่น และอินเดีย รองลงมา คือ เหล็กเส้น ประเภท Alloy Steel และเหล็กลวด ประเภท Alloy Steel หดตัวร้อยละ 40.5 และ 25.9 ตามลำดับ

-

การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน หตตัวร้อยละ 25.3 ผลิตภัณฑ์ที่มีการนำเข้าหดตัวมากที่สุด คือ เหล็กโครงสร้างรีดเย็น หดตัวร้อยละ 49.6 โดยประเทศหลักที่ไทยนำเข้าลดลง คือ จีน รองลงมา คือ เหล็กแผ่นเคลือบดีบุก และเหล็กแผ่นบางรีดร้อน ประเภท Alloy Steel หดตัวร้อยละ 41.1 และ 39.1 ตามลำดับ

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 1 ปี 2564

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 1 ปี 2564 คาดการณ์ว่าการผลิตทรงตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีประเด็นที่น่าติดตาม เช่น สถานการณ์เศรษฐกิจและการค้าโลก สถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิต-19 นโยบายกระตุ้นเศรษฐกิจของภาครัฐ ราคาสินค้าเหล็กต่างประเทศ และการดำเนินการโครงการก่อสร้างภาครัฐ ซึ่งประเด็นดังกล่าวจะส่งผลต่อปริมาณการผลิตและการบริโภคผลิตภัณฑ์เหล็กในประเทศ

อ่านต่อ:

- “โควิด” ไล่ถล่มอุตฯเหล็กไทย รง.ร้องบิ๊กตู่งัดทุกมาตรการป้องตลาด

-

อุตสาหกรรมเหล็กและเหล็กกล้า ไตรมาสที่ 3/2563 และแนวโน้มไตรมาสที่ 4/2563