.jpg)

อุตสาหกรรมเหล็กและเหล็กกล้า ไตรมาสที่ 1/2563 และแนวโน้มไตรมาสที่ 2/2563

- Share :

- 1,076 Reads

กองนโยบายอุตสาหกรรมรายสาขา 1 สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) เผย สถานการณ์อุตสาหกรรมเหล็กและเหล็กกล้าของไทย โดยดัชนีผลผลิตอุตสาหกรรมเหล็กไตรมาสที่ 1 ปี 2563 หดตัวเมื่อเทียบกับช่วงเดียวกันของปี 2562 จากการผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงยาวและเหล็กทรงแบนหดตัว เช่น เหล็กเส้นกลม เหล็กโครงสร้าง รูปพรรณชนิดรีดร้อน เหล็กแผ่นรีดเย็น และเหล็กแผ่นเคลือบดีบุก

ดัชนีการผลิต

การผลิต ไตรมาสที่ 1 ปี 2563 ดัชนีผลผลิตอุตสาหกรรมมีค่า 92.4 หดตัวจากไตรมาสเดียวกันของปีก่อน ร้อยละ 6.5 (%YoY) (หดตัวติดต่อกัน 6 ไตรมาส ตั้งแต่ ไตรมาส 4 ปี 2561) แต่ขยายตัวจากไตรมาสที่ 4 ปี 2562 ร้อยละ 4.9 (%QoQ) โดยเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน การผลิตเหล็กทรงยาวหดตัวร้อยละ 7.1 ผลิตภัณฑ์ที่มีการผลิตหดตัวมากที่สุด คือ เหล็กเส้นกลม หดตัวร้อยละ 34.5 รองลงมา คือ เหล็กโครงสร้างรูปพรรณชนิดรดรี ้อน และลวดเหล็ก หดตัวร้อยละ 21.9 และ 18.9 ตามลำดับ ด้านการผลิตเหล็กทรงแบนหดตัวร้อยละ 5.2 ผลิตภัณฑ์ที่มีการผลิตหดตัวมากที่สุด คือ เหล็กแผ่นรีดเย็น หดตัวร้อยละ 17.6 รองลงมา คือ เหล็กแผ่นเคลือบดีบุกและเหล็กแผ่นเคลือบโครเมี่ยมหดตัวร้อยละ 17.7 และ 16.9 ตามลำดับ การผลิตเหล็กในไตรมาสที่ 1 ปี 2563 หดตัวเนื่องจากการชะลอตัวของการผลิตในอุตสาหกรรมต่อเนื่อง เช่น อุตสาหกรรมก่อสร้าง อุตสาหกรรมยานยนต์ ตามการชะลอตัวของสถานการณ์เศรษฐกิจ ทั้งเศรษฐกิจไทยและเศรษฐกิจโลก

ดัชนีการผลิต

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรม และสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

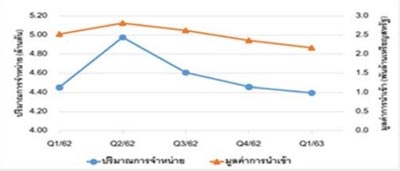

การจำหน่าย ไตรมาสที่ 1 ปี 2563 มีปริมาณ 4.4 ล้านตัน หดตัวจากไตรมาสเดียวกันของปีก่อน ร้อยละ 1.3 (%YoY) (หดตัวติดต่อกัน 3 ไตรมาส ตั้งแต่ไตรมาส 3 ปี 2562) และหดตัวจากไตรมาสที่ 4 ปี 2562 ร้อยละ 1.4 (%QoQ) โดยเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน การจำหน่ายเหล็กทรงยาวหดตัวร้อยละ 3.9 จากการจำหน่ายเหล็กเส้นและเหล็กโครงสร้างรีดร้อนหดตัวร้อยละ 4.6 และเหล็กลวดหดตัวร้อยละ 2.6 แต่การจำหน่ายเหล็กทรงแบนขยายตัวร้อยละ 0.5 จากการจำหน่ายเหล็กแผ่นเคลือบสังกะสี (ทั้งชนิด HDG และ EG) ขยายตัวร้อยละ 12.1 และเหล็กแผ่นเคลือบชนิดอื่น ๆ ขยายตัวร้อยละ 4.7

การนำเข้า ไตรมาสที่ 1 ปี 2563 มีมูลค่า 2.2 พันล้านเหรียญสหรัฐ หดตัวจากไตรมาสเดียวกันของปีก่อน ร้อยละ 14.2 (%YoY) (หดตัวติดตอกัน 3 ไตรมาส ตั้งแต่ไตรมาส 3 ปี 2562) และหดตัวจากไตรมาสที่ 4 ปี 2562 ร้อยละ 7.9 (%QoQ) โดยเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน การนำเข้าเหล็กทรงยาวหดตัวร้อยละ 17.7 ผลิตภัณฑ์ที่มีการนำเข้าหดตัวมากที่สุด คือ เหล็กลวด ประเภท Alloy Steel หดตัวร้อยละ 31.6 (ประเทศหลักที่ไทย นำเข้าลดลง คือ จีน และญี่ปุ่น) รองลงมา คือ เหล็กเส้น ประเภท Carbon Steel และ เหล็กโครงสร้างรูปพรรณชนิดรีดร้อน ประเภท Carbon Steel หดตัวร้อยละ 31.4 และ 26.3 สำหรับการนำเข้าเหล็กทรงแบนหดตัวร้อยละ 12.7 ผลิตภัณฑ์ที่มีการนำเข้าหดตัวมากที่สุด คือ เหล็กแผ่นหนารีด ร้อน ประเภท Alloy Steel หดตัวร้อยละ 71.8 (ประเทศหลักที่ไทยนำเข้า ลดลง คือ จีน และญี่ปุ่น) รองลงมา คือ เหล็กแผ่นเคลือบดีบุกและเหล็กแผ่นเคลือบโครเมี่ยม หดตัวร้อยละ 40.9 และ 34.3 ตามลำดับ

ปริมาณการจำหน่ายและมูลค่าการนำเข้า

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรม และสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 2 ปี 2563

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 2 ของปี 2563 คาดการณ์ว่าจะหดตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน จากสถานการณ์ ภาวะเศรษฐกิจโลก สถานการณ์ไวรัสโควิด-19 และการนำเข้าเหล็กจาก ประเทศจีน ทั้งนี้ปัจจัยที่คาดว่าจะส่งผลต่อการฟื้นตัวของอุตสาหกรรมเหล็กและเหล็กกล้า ได้แก่ โครงการก่อสร้างโครงสร้างของภาครัฐ

อ่านต่อ:

- “โควิด” ไล่ถล่มอุตฯเหล็กไทย รง.ร้องบิ๊กตู่งัดทุกมาตรการป้องตลาด

- อุตสาหกรรมเหล็กหืดจับอีกปี ซัพพลายท่วมดีมานด์ก่อสร้างวูบ 2 ล้านตัน

- ลุ้นโครงการรัฐใช้เหล็ก มอก. เล็งงานใหญ่รถไฟ-อู่ตะเภา-แหลมฉบัง