ความต้องการอากาศยานทั่วโลก โต 2 เท่า ในอีก 20 ปีข้างหน้า

- Share :

- 1,580 Reads

การขยายเส้นทางการบินสู่เมืองปลายทางใหม่ จำนวนเที่ยวบิน การขนส่งสินค้าทางอากาศ และปริมาณการเดินทางโดยเครื่องบิน กอปรกับธุรกิจการบินที่มีโมเดลใหม่เพิ่มมากขึ้น สะท้อนถึงความต้องการและความนิยมของผู้ใช้บริการ เป็นตัวเร่งการเติบโตและสร้างความมั่นใจให้แก่อุตสาหกรรมอากาศยานได้เป็นอย่างดี โดย 2 ค่ายผู้ผลิตอากาศยานยักษ์ใหญ่ ครอบครอง 91% ของส่วนแบ่งตลาดอากาศยานเชิงพาณิชย์ทั่วโลก ได้สรุปตัวเลขยอดจัดส่งอากาศยานในปี 2019 ซึ่งเครื่องบินแอร์บัส (Airbus) ผู้ผลิตเครื่องบินพาณิชย์จากยุโรป ครองอันดับ 1 มียอดจัดส่งเครื่องบินสูงสุด 863 ลำ ผลจากการเพิ่มกำลังการผลิตของเครื่องบินไอพ่นตระกูล A320 ซึ่งได้รับความนิยม และยังมี Backlog อีก 7,265 ลำที่ต้องจัดส่งในอนาคต ตามด้วยโบอิ้ง (Boeing) ผู้ผลิตอากาศยานจากสหรัฐอเมริกาที่มียอดจัดส่ง 345 ลำ ลดลงจากปีก่อนที่จัดส่ง 806 ลำ ซึ่งโบอิ้งเผชิญวิกฤตครั้งเลวร้ายที่สุดในรอบกว่า 50 ปี หลังเครื่องบิน Boeing 737 MAX 8 ของสองสายการบินประสบอุบัติเหตุตกในเวลาใกล้กัน

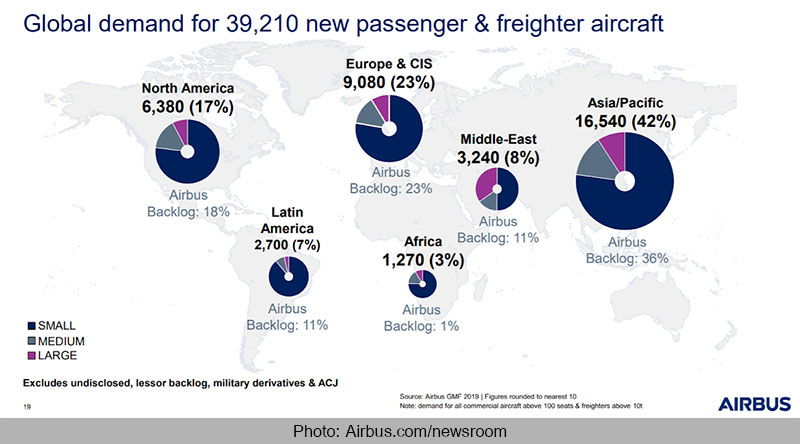

Airbus ได้รายงานตัวเลขคาดการณ์ ความต้องการอากาศยานทั่วโลกในปี 2038 จะอยู่ที่ 48,000 ลำ เพิ่มขึ้นจากปัจจุบันซึ่งอยู่ที่ 23,000 ลำ เติบโตเฉลี่ยปีละ 4.3% และคาดว่าจะมียอดผลิตจริงอยู่ที่ 39,210 ลำ สูงกว่าตัวเลขโดย Boeing ซึ่งคาดการณ์ที่ 44,040 ลำ และบริษัทที่ปรึกษา ดีลอยท์ (Deloitte) คาดการณ์ที่ 40,000 ลำ อย่างไรก็ตาม ตัวเลขคาดการณ์นี้มีนัยสำคัญชี้ชัดถึงการเติบโตมากกว่าปัจจุบันถึง 2 เท่าในอีก 20 ปีข้างหน้า โดยจีนจะเป็นตลาดอากาศยานที่มีการเติบโตอย่างรวดเร็วที่สุด ด้วยความต้องการที่เพิ่มขึ้นปีละ 7.6% รวมแล้วเป็นเครื่องบินจำนวน 8,090 ลำ คิดเป็นมูลค่า 1.3 ล้านล้านดอลลาร์สหรัฐ

Christian Scherer ผู้บริหารฝ่ายขาย และผู้อำนวยการ Airbus International แสดงความเห็นไว้ในช่วงปลายปี 2019 ว่า การเติบโตของตลาดปีละ 4% โดยประมาณ สะท้อนให้เห็นถึงธรรมชาติของอุตสาหกรรมอากาศยาน เศรษฐกิจที่พึ่งพาการขนส่งทางอากาศมากขึ้น ซึ่งเป็นการแสดงให้เห็นถึงผลประโยชน์ที่สังคม และเศรษฐกิจได้รับจากการคมนาคมทางอากาศ

ทางด้าน Boeing ได้แสดงความเห็นไปในทิศทางเดียวกัน โดยรายงาน “Commercial Market Outlook 2019 – 2038” เปิดเผยว่า ตลอด 9 ปีที่ผ่านมา อุตสาหกรรมอากาศยานมีการเติบโตอย่างมั่นคง และสูงกว่าเกณฑ์ที่ตั้งไว้ ซึ่งเป็นผลจากการเติบโตทางเศรษฐกิจ จำนวนประชากรรายได้ปานกลางที่เพิ่มขึ้น และความต้องการเดินทางของผู้บริโภค ซึ่งจากตัวเลขคาดการณ์ที่ 44,040 ลำของ Boeing นั้น ทางบริษัทคาดการณ์รายละเอียดเพิ่มเติมว่า 56% จะเป็นจำนวนอากาศยานเชิงพษณิชย์ที่เพิ่มขึ้น ในขณะที่ส่วนที่เหลือ จะเป็นการทดแทนอากาศยานที่หมดอายุการใช้งาน

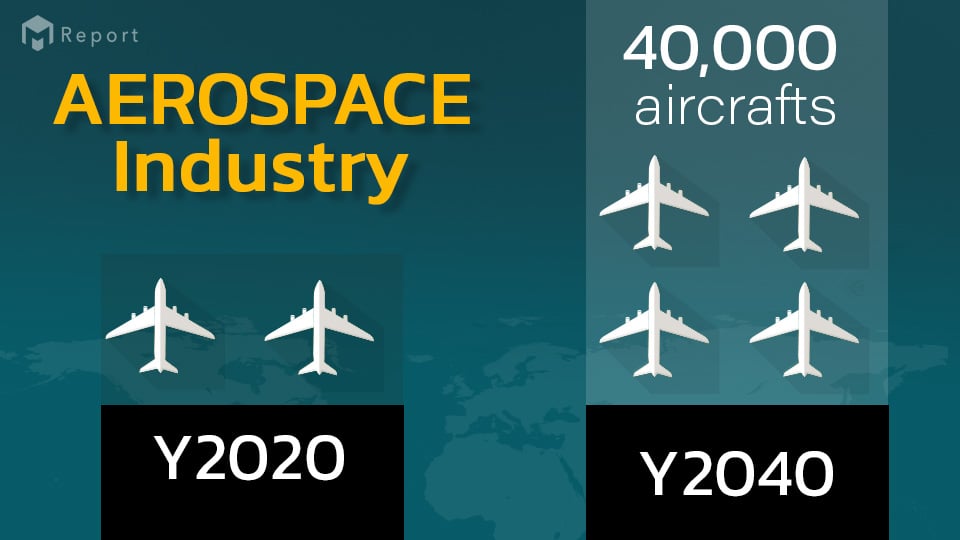

ส่วนรายงาน “2020 global aerospace and defense industry outlook” จากดีลอยท์ (Deloitte) เผย สหรัฐอเมริกายังคงเป็นกำลังหลักของตลาดอากาศยานเชิงพาณิชย์ ซึ่งดีลอยท์คาดการณ์ว่า ในช่วงเวลาอีก 20 ปีข้างหน้านี้ ยอดผลิตอากาศยานเชิงพาณิชย์ทั่วโลก จะอยู่ที่ 40,000 ลำ

อเมริกาเหนือ

อเมริกาเหนือ จะยังคงเป็นหนึ่งในภูมิภาคที่มีการเติบโตของตลาดอากาศยานอย่างมั่นคง ซึ่งในช่วง 6 ปีที่ผ่านมานี้ เม็ดเงินในอุตสาหกรรมการบินของอเมริกาเหนือมีมูลค่ารวมสูงกว่าครึ่งหนึ่งของทั้งโลก โดย Boeing คาดว่าจะมีความต้องการอากาศยานรวมแล้วอยู่ที่ 9,130 ลำ และเติบโตไม่มากนัก เฉลี่ยแล้วปีละ 1.9% เท่านั้น ซึ่งเป็นผลจากแนวโน้มการเพิ่มจำนวนที่นั่งในอากาศยานแต่ละลำให้มากขึ้นแทนการผลิตอากาศยานใหม่ ในขณะที่ Airbus คาดว่าจะมีเพียง 6,380 ลำเท่านั้น นอกจากนี้ สถานการณ์ทางการเมือง และการเติบโตของภูมิภาคอื่น จะส่งผลให้สหรัฐอเมริกามีคู่แข่งในตลาดมากขึ้น โดยเฉพาะอย่างยิ่งการเติบโตของอุตสาหกรรมอากาศยานในเอเชียและตะวันออกกลาง

ยุโรป

Boeing คาดการณ์ว่า ยุโรปจะต้องการอากาศยาน 8,990 ลำ เติบโตปีละ 2.9% สอดคล้องกับตัวเลขของ Airbus ที่รวมเครือรัฐเอกราชแล้วอยู่ที่ 9,080 ลำ โดย Airbus คาดการณ์ว่าจะมียอดผลิตจริงอยู่ที่ 7,540 ลำ ซึ่งสายการบินราคาประหยัดรายใหญ่ที่สุดในยุโรป รายงานว่า เป็นผลจากจำนวนเที่ยวบิน และผู้โดยสารต่อเที่ยวที่มากขึ้น ซึ่งอาจเป็นกรณีเดียวกับอเมริกาที่ทำให้การเติบโตต่อปีไม่สูงนักหากเทียบกับภูมิภาคอื่น

จีน

ในช่วง 10 ปีที่ผ่านมา จีนเป็นประเทศที่ตลาดอากาศยานมีการเติบโตอย่างรวดเร็วที่สุด เฉลี่ยแล้วปีละ 7.6% ซึ่ง Boeing และ Deloit คาดการณ์ตรงกันว่า จีนจะมีความต้องการเครื่องบินมากถึง 8,090 ลำ ในระยะเวลา 20 ปีข้างหน้านี้ ซึ่งคิดเป็นมูลค่า 1.3 ล้านล้านดอลลาร์สหรัฐ และจะกลายเป็นตลาดอากาศยานที่ใหญ่ที่สุดในโลก โดยคาดว่า จะเป็นอากาศยานแบบมีช่องทางเดินเดียว (Single aisle aircraft) ประมาณ 75% และจะก่อให้เกิดตลาด After Market เป็นมูลค่าราว 1.6 ล้านล้านดอลลาร์สหรัฐ ภายในช่วงปี 2019 -2028

อินเดีย และเอเชียใต้

Boeing การเติบโตอย่างรวดเร็วของสายการบินราคาประหยัด กระตุ้นให้เกิดความต้องการเครื่องบินสูงถึง 2,300 ลำในช่วง 20 ปี คิดเป็นมูลค่า 3.2 พันล้านดอลลาร์สหรัฐ ซึ่งคาดการณ์ว่า กว่า 80% จะเป็นอากาศยานแบบมีช่องทางเดินเดียว มีจำนวนที่นั่ง 90 - 200 ที่นั่ง ในขณะที่ประเทศอื่นในภูมิภาคเอเชียใต้จะมีความต้องการรวม 200 ลำ ซึ่งหากนับรวมทั้งเอเชียใต้แล้ว จะมีการเติบโตปีละ 7.4% สูงเป็นลำดับที่ 2 รองจากประเทศจีน

ญี่ปุ่น

Deloit คาดการณ์ว่า จำนวนเที่ยวบินของญี่ปุ่นจะเพิ่มขึ้นประมาณ 3% ในอีก 20 ปีข้างหน้านี้ โดยจะมีอากาศยานลำตัวแคบ (Narrow-body aircraft) คิดเป็น 17 - 26% ของจำนวนเครื่องบินทั้งหมด นอกจากนี้ การขยายเส้นทางการบินของ 2 สายการบินใหญ่มายังเอเชียตะวันออกเฉียงใต้ จะช่วยกระตุ้นความต้องการในอาเซียนได้อีกด้วย

เอเชียตะวันออกเฉียงใต้

Boeing รายงานว่า ในช่วง 10 ปีที่ผ่านมา เอเชียตะวันออกเฉียงใต้มีการเติบโตของตลาดอากาศยานรวมแล้วสูงเป็นอันดับ 2 จากภูมิภาคเอเชียทั้งหมด และคาดว่าจะมีการเติบโตสูงกว่าค่าเฉลี่ยทั่วโลกในอีก 20 ปีข้างหน้า ซึ่งเป็นผลจากการได้รับความนิยมของสายการบินต้นทุนต่ำ (Low Cost Airline) และคาดการณ์ว่า จะมีความต้องการเครื่องบิน 4,500 ลำ เติบโตเฉลี่ยปีละ 5.7% อย่างไรก็ตาม ด้วยโมเดลธุรกิจในภูมิภาคนี้ จะทำให้มีผลกำไรไม่มากนัก

รัสเซีย

รายงานจาก Deloit ระบุว่า รัสเซียอยู่ระหว่างการพัฒนาอากาศยาน MC-21 ซึ่งถูกคาดการณ์ว่า จะมีข้อได้เปรียบในด้านราคาต่อลำ ซึ่งปัจจุบันมียอดสั่งซื้อแล้วทั้งสิ้น 175 ลำ อย่างไรก็ตาม ยอดสั่งซื้อที่ได้ทั้งหมดนี้มาจากสายการบินในประเทศ

ตะวันออกกลาง

Boeing และ Deloit คาดการณ์ว่า ในช่วงปี 2019 - 2038 จะมีการเติบโตของตลาดอากาศยานเฉลี่ยปีละ 5.1% และนำมาซึ่งความต้องการอากาศยานรวม 3,130 ลำ คิดเป็นมูลค่า 7.25 พันล้านดอลลาร์สหรัฐ ในขณะที่ Airbus ประเมินตัวเลขไว้สูงกว่าเล็กน้อย (3,240 ลำ) โดยคาดว่า ราว 50% ของจำนวนอากาศยานทั้งหมด จะเป็นอากาศยานลำตัวกว้าง (Wide-Body Aircraft) เพื่อรองรับเที่ยวบินสู่เอเชีย และยุโรป ที่มีความต้องการเพิ่มขึ้นอย่างต่อเนื่อง