Global Minimum Tax 2025 EE ไทยจะเป็นอย่างไร เมื่อไทยประกาศใช้มาตราการ GMT

- Share :

- 4,982 Reads

Global Minimum Tax 2025 อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยจะเป็นอย่างไรเมื่อไทยประกาศมาตรการ GMT

นับตั้งแต่ที่องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (Organisation for Economic Co-operation and Development: OECD) ร่วมกับกลุ่มประเทศ G20 ประกาศกรอบข้อตกลง Inclusive Framework on Base Erosion and Profit Shifting (BEPS) ซึ่งมีมาตรการ Global Minimum Tax (GMT) ภายใต้ Pillar Two ที่เป็นหัวใจสำคัญ โดยมาตรการ GMT หรือภาษีเงินได้นิติบุคคลขั้นต่ำทั่วโลก มีจุดมุ่งหมายเพื่อจัดเก็บภาษีบริษัทข้ามชาติ (Multinational Enterprises: MNEs) ขนาดใหญ่ที่มีรายได้รวมทั่วโลกมากกว่า 750 ล้านยูโรต่อปี อย่างน้อย 2 ใน 4 รอบปีบัญชี ซึ่งหาก MNEs นั้นมีการเสียภาษีในประเทศใดก็ตามต่ำกว่าร้อยละ 15 จะต้องถูกเก็บภาษีส่วนเพิ่ม (Top-up Tax) เพื่อให้อัตราภาษีที่แท้จริง (Effective Tax Rate: ETR) ไม่น้อยกว่าร้อยละ 15

- Solar Cell - โอกาสใหม่ของไทยในวันที่ไร้ตลาดสหรัฐ

- จับตา BRICS โอกาสและความท้าทายของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย

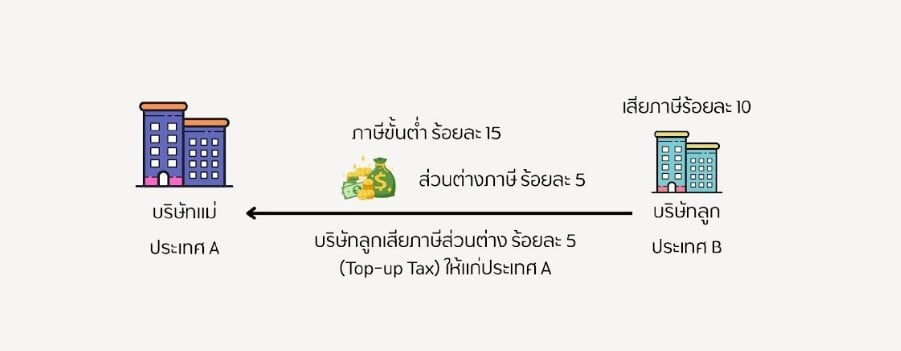

(ภาพที่ 1) โดยมาตรการนี้มีวัตถุประสงค์หลักเพื่อป้องกันไม่ให้ประเทศต่าง ๆ แข่งขันกันลดอัตราภาษีนิติบุคคลเพื่อดึงดูดการลงทุนจากต่างประเทศ ซึ่งอาจนำไปสู่การทำลายเสถียรภาพของฐานภาษีของประเทศอื่น ๆ และเพื่อป้องกันการหลีกเลี่ยงภาษีโดยการจำกัดโอกาสที่บริษัทข้ามชาติจะย้ายกำไรไปยังประเทศที่มีอัตราภาษีต่ำหรือไม่มีภาษีเพื่อลดภาระภาษีโดยรวม รวมทั้งสร้างความเป็นธรรมในระบบภาษีระหว่างประเทศ

ภาพที่ 1 การจัดเก็บภาษีส่วนเพิ่ม (Top-up Tax)

ที่มา: แผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

ไทยในฐานะประเทศกำลังพัฒนาที่ใช้สิทธิประโยชน์ทางภาษีเป็นเครื่องมือหลักในการดึงดูดการลงทุนโดยตรงจากต่างประเทศได้เล็งเห็นความสำคัญของการรักษาฐานภาษีและการปิดช่องโหว่ทางภาษีระหว่างประเทศ ด้วยเหตุนี้ ไทยจึงได้ประกาศใช้มาตรการ GMT อย่างเป็นทางการตั้งแต่วันที่ 1 มกราคม 2025 ซึ่งถือเป็นก้าวสำคัญของระบบภาษีไทยในการปรับตัวเข้าสู่มาตรฐานภาษีสากล

การที่ไทยเริ่มใช้มาตรการ GMT อย่างเป็นทางการแล้ว ทำให้ไทยจำเป็นต้องปรับปรุงกฎหมายภาษีเพื่อรองรับแนวทางการจัดเก็บภาษีใหม่ที่กำหนดโดย OECD ซึ่งหนึ่งในเครื่องมือสำคัญที่ภาครัฐนำมาใช้คือ พระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 ซึ่งเป็นพระราชกำหนดฯ ที่กำหนดให้ MNEs ซึ่งตั้งอยู่ในไทย (ไม่ว่ากลุ่ม MNEs ของไทยที่ลงทุนในต่างประเทศ หรือกลุ่ม MNEs ของต่างประเทศที่ลงทุนในไทย) ที่มีรายได้ไม่น้อยกว่า 750 ล้านยูโร หรือประมาณ 28,000 ล้านบาท อย่างน้อย 2 ใน 4 รอบระยะเวลาบัญชี ก่อนหน้ารอบระยะเวลาบัญชีที่พิจารณาหน้าที่การเสียภาษีส่วนเพิ่ม ต้องเสียภาษีในอัตราภาษีที่แท้จริง (ETR) ในอัตราร้อยละ 15 โดยมีผลใช้บังคับสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2025 เป็นต้นไป ซึ่งภายใต้พระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 แบ่งวิธีการจัดเก็บ Top-up Tax ออกเป็น 3 วิธี ดังภาพที่ 2

ภาพที่ 2 วิธีการจัดเก็บ Top-up Tax

ที่มา: พระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 รวบรวมโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

อย่างไรก็ตาม การเรียกเก็บภาษีส่วนเพิ่มนี้อาจเป็นการลดทอนแรงจูงใจด้านภาษีที่สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ใช้ดึงดูดนักลงทุนต่างชาติ ส่งผลให้มีความจำเป็นต้องปรับเปลี่ยนรูปแบบการให้สิทธิประโยชน์ทางภาษีเพื่อคงไว้ซึ่งความสามารถในการแข่งขันของประเทศ โดยตั้งแต่ในอดีตจนถึงปัจจุบันไทยมีการใช้มาตรการ Tax Holiday ผ่านการส่งเสริมการลงทุนของ BOI มาโดยตลอด แต่เพื่อเป็นการปรับเปลี่ยนนโยบายเพื่อให้สอดคล้องกับมาตรการ GMT ทาง BOI จึงอยู่ระหว่างการหารือกับกระทรวงการคลังและ กรมสรรพากร เพื่อพิจารณาออกมาตรการ Qualified Refundable Tax Credit (QRTC) ซึ่งอาจให้เครดิตภาษีที่ร้อยละ 50 ของค่าใช้จ่ายในหมวดต่าง ๆ เช่น การวิจัยและพัฒนา (R&D) หรือการพัฒนาบุคลากร เป็นต้น

นอกจากมาตรการ QRTC ที่กำลังอยู่ระหว่างการหารือ ยังมีอีกมาตรการของทาง BOI ที่เรียกว่า มาตรการส่งเสริมการลงทุนเพื่อบรรเทาผลกระทบจากแนวทางการจัดเก็บภาษีรูปแบบใหม่ (ประกาศคณะกรรมการส่งเสริมการลงทุนที่ 1/2566 ลงวันที่ 16 พฤษภาคม 2566) ที่เปิดโอกาสให้บริษัทที่ได้รับการส่งเสริมสามารถเลือกรับสิทธิประโยชน์การลดหย่อนภาษีเงินได้นิติบุคคลในอัตราร้อยละ 50 ของอัตราปกติ แทนการยกเว้นภาษีเงินได้นิติบุคคล โดยจะให้ระยะเวลานานขึ้น 2 เท่า แต่ไม่เกิน 10 ปี เพื่อให้การคำนวณอัตราภาษีที่แท้จริง (Effective Tax Rate: ETR) ของบริษัทในแต่ละปีใกล้เคียงร้อยละ 15 ซึ่งจะทำให้แต่ละบริษัทเสียภาษีส่วนเพิ่มลดลงและได้รับสิทธิประโยชน์ในระยะเวลานานขึ้น

หากพิจารณาประเทศในอาเซียนที่ประกาศใช้มาตรการ GMT แล้วเช่นเดียวกับไทยอย่างเวียดนาม สิงคโปร์ มาเลเซีย และอินโดนีเซีย พบว่า

เวียดนามมีการบังคับใช้มาตรการ GMT ตั้งแต่วันที่ 1 มกราคม 2024 โดยมีมาตรการช่วยเหลือบริษัทที่ได้รับผลกระทบด้วยการจัดตั้ง Investment Support Fund เพื่อส่งเสริมการลงทุนในภาคเทคโนโลยีขั้นสูงและการวิจัยและพัฒนา (R&D) โดยเฉพาะในสาขาเซมิคอนดักเตอร์และปัญญาประดิษฐ์ (AI) ซึ่งกองทุนนี้จะให้เงินอุดหนุนค่าใช้จ่ายทั้งในระยะเริ่มต้นและระหว่างดำเนินโครงการ เช่น ค่าจ้างบุคลากรด้านเทคโนโลยี ค่าวิจัยพัฒนา และค่าใช้จ่ายโครงสร้างพื้นฐาน โดยสามารถให้การสนับสนุนเป็นระยะเวลานานถึง 5 ปี

ทั้งนี้ สิงคโปร์ เริ่มบังคับใช้มาตรการ GMT ตั้งแต่วันที่ 1 มกราคม 2025 ซึ่งมีมาตรการช่วยเหลือบริษัทที่ได้รับผลกระทบที่เรียกว่า มาตรการ Refundable Investment Credit (RIC) ที่จะให้เครดิตภาษีที่สามารถขอคืนเป็นเงินสดได้เพื่อจูงใจการลงทุนที่มีมูลค่าเพิ่มสูง เช่น โรงงานผลิต เทคโนโลยีดิจิทัล หรือศูนย์วิจัย โดยบริษัทสามารถได้รับเงินคืนร้อยละ 10 – 50 ของค่าใช้จ่ายที่เข้าเกณฑ์ภายในระยะเวลา 10 ปี และขอคืนเงินสดได้ภายใน 4 ปีหากไม่ได้ใช้หักภาษี

มาเลเซียได้ประกาศใช้มาตรการ GMT ซึ่งมีผลตั้งแต่วันที่ 1 มกราคม 2025 ซึ่งหนึ่งในมาตรการสำคัญที่รัฐบาลกำลังพิจารณาเพื่อบรรเทาผลกระทบต่อบริษัทข้ามชาติ คือ Strategic Investment Tax Credit (SITC) เป็นรูปแบบของเครดิตภาษีที่มุ่งเน้นการสนับสนุนการลงทุนเชิงกลยุทธ์ ซึ่งสามารถช่วยรักษาความสามารถในการแข่งขันของประเทศในการดึงดูดการลงทุนระหว่างประเทศ โดยรัฐบาลมาเลเซียมีเป้าหมายให้นำมาใช้ทดแทนสิทธิประโยชน์ทางภาษีเดิม เช่น การยกเว้นภาษีในเขตส่งเสริมการลงทุน (Pioneer Status) ที่อาจไม่สามารถใช้งานได้อย่างเต็มที่ภายใต้ข้อจำกัดของ GMT โดยปัจจุบันรัฐบาลยังอยู่ระหว่างการจัดทำกรอบรายละเอียดของ SITC โดยคาดว่าจะมีการประกาศใช้ภายในไตรมาสที่ 3 ของปี 2025 พร้อมงบประมาณสนับสนุนในระยะแรกกว่า 1 พันล้านริงกิต

ส่วนอินโดนีเซียมีการประกาศใช้มาตรการ GMT ตั้งแต่วันที่ 1 มกราคม 2025 โดยรัฐบาลได้ดำเนินนโยบายเพื่อลดผลกระทบด้วยการขยายระยะเวลาของมาตรการ Tax Holiday ที่ยกเว้นภาษีเงินได้นิติบุคคลสูงสุดร้อยละ 100 เป็นระยะเวลา 5 – 20 ปี แก่นักลงทุนในอุตสาหกรรมสำคัญ เช่น โลหะพื้นฐาน การกลั่นน้ำมัน และเคมีภัณฑ์ ทั้งนี้ หากบริษัทได้รับสิทธิประโยชน์ดังกล่าวแต่มีอัตราภาษีที่แท้จริง (ETR) ต่ำกว่าร้อยละ 15 จะต้องจ่ายภาษีส่วนเพิ่ม (Top-up Tax) เพื่อให้เป็นไปตามข้อกำหนดของมาตรการ GMT ซึ่งมาตรการ Tax Holiday นี้สะท้อนถึงความพยายามของรัฐบาลในการแข่งขันเชิงนโยบายภาษี ขณะเดียวกันก็เป็นการปรับตัวให้สอดคล้องกับมาตรฐานสากลอย่างมาตรการ GMT ด้วย

ทั้งนี้ แสดงให้เห็นว่า ทั้ง 4 ประเทศข้างต้น ต่างมีแนวทางที่ชัดเจนและเป็นรูปธรรมในการรับมือกับผลกระทบจากการบังคับใช้มาตรการ GMT โดยมุ่งเน้นการออกมาตรการสนับสนุนด้านการลงทุนและการวิจัยและพัฒนา (R&D) เพื่อรักษาความสามารถในการแข่งขันด้านการดึงดูดการลงทุนจากต่างชาติอย่างต่อเนื่อง

ผลกระทบที่อาจเกิดขึ้นจากการที่ไทยเริ่มบังคับใช้มาตรการ GMT

นพาร์ทนี้จะพิจารณาถึงผลกระทบที่อาจเกิดขึ้นจากการที่ไทยเริ่มบังคับใช้มาตรการ GMT ซึ่งเป็นผลกระทบที่เกิดกับผู้ประกอบการและผู้บริโภคในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ในหลากหลายมิติ ทั้งในด้านบวกและด้านลบ โดยสามารถอธิบายผลกระทบได้ดังนี้

1. การบังคับใช้มาตรการ GMT ทำให้บริษัทข้ามชาติไม่สามารถย้ายกำไรไปยังประเทศที่มีอัตราภาษีต่ำได้ ส่งผลให้หลายบริษัทจำเป็นต้องปรับกลยุทธ์เพื่อลดภาระทางภาษี ไม่ว่าจะเป็นการลงทุนในกิจกรรมเพื่อการลดหย่อนหรือการขอเครดิตทางภาษีอย่างการพัฒนาบุคลากรหรือการวิจัยและพัฒนา ซึ่งกิจกรรมดังกล่าว นอกจากจะช่วยลดหย่อนภาษีแล้ว ยังช่วยยกระดับคุณภาพและมาตรฐานของสินค้า เพิ่มขีดความสามารถในการแข่งขัน รวมทั้งยังช่วยให้ผู้ผลิตสามารถสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์และตอบสนองความต้องการของตลาดโลกที่เปลี่ยนแปลงอย่างรวดเร็วได้ดีขึ้น

2. เมื่อมาตรการ GMT ส่งผลให้ประเทศต่าง ๆ ไม่สามารถแข่งขันกันลดอัตราภาษีให้กับบริษัทต่างชาติที่เข้ามาลงทุนได้อีก จึงเป็นโอกาสที่ไทยจะสามารถใช้จุดแข็งอื่น ๆ เช่น ความสามารถของแรงงาน เทคโนโลยีในภาคการผลิต ความพร้อมของซัพพลายเชน และที่ตั้งทางยุทธศาสตร์ในอาเซียน มาเป็นจุดดึงดูดใหม่ให้กับบริษัทต่างชาติ โดยเฉพาะกับอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่ต้องพึ่งพาห่วงโซ่อุปทานและศูนย์กลางการกระจายสินค้าในภูมิภาค

3. การบังคับใช้มาตรการ GMT ทำให้บริษัทข้ามชาติไม่สามารถใช้วิธีเลี่ยงภาษีหรือย้ายกำไรออกไปต่างประเทศเพื่อลดต้นทุนภาษีได้ ดังนั้น ทุกบริษัทจึงอยู่ภายใต้กฎเดียวกันและแข่งขันกันด้วยคุณภาพของสินค้าและนวัตกรรม แทนการใช้ช่องทางภาษีเป็นเครื่องมือแข่งขัน ซึ่งส่งเสริมให้เกิดการแข่งขันอย่างโปร่งใสและยั่งยืนมากขึ้น

ผลกระทบต่อผู้ผลิต

1. การที่สิทธิประโยชน์ทางภาษีไม่สามารถใช้เป็นเครื่องมือหลักในการดึงดูดการลงทุนจากบริษัทต่างชาติได้ อาจทำให้สูญเสียความสามารถในการแข่งขันกับประเทศอื่น ๆ ที่มีปัจจัยสนับสนุนการลงทุนที่แข็งแกร่งกว่า เช่น เวียดนามหรือมาเลเซีย ซึ่งอาจส่งผลให้การลงทุนในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ลดลง

2. โดยปกติ บริษัทในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ในไทยที่ได้รับการส่งเสริมการลงทุนจาก BOI จะได้รับสิทธิประโยชน์ด้านภาษี เช่น การยกเว้นภาษีเงินได้นิติบุคคลเป็นระยะเวลาหนึ่ง ซึ่งช่วยลดต้นทุนภาษีและเปิดโอกาสให้บริษัทนำเงินส่วนนี้ไปใช้ขยายธุรกิจหรือพัฒนานวัตกรรมเพื่อเพิ่มขีดความสามารถในการแข่งขันได้มากขึ้น อย่างไรก็ตาม การบังคับใช้มาตรการ GMT ทำให้บริษัทเหล่านี้ต้องเสียภาษีขั้นต่ำในอัตราที่กำหนด ส่งผลให้ต้นทุนรวมเพิ่มขึ้น และอาจจำกัดโอกาสในการลงทุนหรือพัฒนานวัตกรรมใหม่ ๆ ซึ่งจะกระทบต่อความสามารถในการแข่งขันของธุรกิจในระยะยาว

ผลกระทบต่อผู้บริโภค

1. จากการที่ BOI มีมาตรการช่วยเหลือบริษัทที่ได้รับผลกระทบจากมาตรการ GMT โดยการให้ทุนสนับสนุนจากกองทุนเพิ่มขีดความสามารถในการแข่งขัน เช่น การสนับสนุนการวิจัยและพัฒนาเทคโนโลยี และการปรับปรุงประสิทธิภาพโดยใช้เทคโนโลยีสมัยใหม่ เป็นต้น อาจทำให้บริษัทผลิตสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่มีประสิทธิภาพมากขึ้น ส่งผลให้ผู้บริโภคได้รับสินค้าที่มีคุณภาพและตอบสนองความต้องการของผู้บริโภคได้ดียิ่งขึ้น

2. การบังคับใช้มาตรการ GMT ที่ช่วยลดการเลี่ยงภาษีของบริษัทข้ามชาติ ทำให้เกิดความเป็นธรรมในการแข่งขันระหว่างบริษัทในประเทศและต่างประเทศ ซึ่งอาจส่งผลให้ผู้บริโภคมีทางเลือกในสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่หลากหลายในคุณภาพสินค้าที่ดีขึ้น

3. บริษัทในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่เคยได้รับสิทธิประโยชน์ทางภาษีจาก BOI อาจได้รับผลกระทบจากภาระภาษีที่เพิ่มขึ้นจากมาตรการ GMT ซึ่งนำไปสู่การลดลงของกำไรสุทธิ แต่เพื่อรักษาความสามารถในการดำเนินธุรกิจ บริษัทอาจจำเป็นต้องปรับเพิ่มราคาสินค้า ส่งผลให้ผู้บริโภคต้องเผชิญกับการซื้อสินค้าในราคาที่สูงขึ้น

สรุป

ไทยได้ประกาศใช้มาตรการ Global Minimum Tax (GMT) อย่างเป็นทางการตั้งแต่วันที่ 1 มกราคม 2025 ซึ่งกำหนดให้กลุ่มบริษัทข้ามชาติ (MNEs) ที่มีรายได้เกิน 750 ล้านยูโร หรือราว 28,000 ล้านบาท ต้องเสียภาษีขั้นต่ำไม่ต่ำกว่าร้อยละ 15 ซึ่งส่งผลกระทบต่อบริษัทข้ามชาติในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่มีรายได้เกิน 750 ล้านยูโรโดยตรง ทั้งด้านต้นทุน ภาระภาษี และผลกระทบต่อกำไรสุทธิ ดังนั้น ภาครัฐไทยต้องปรับปรุงกฎหมายและมาตรการส่งเสริมการลงทุนใหม่ เช่น การให้เครดิตภาษี (QRTC) หรือการลดหย่อนภาษีนิติบุคคลในอัตราร้อยละ 50 แทนการยกเว้นภาษีเดิม เพื่อบรรเทาผลกระทบจากมาตรการดังกล่าวและรักษาความสามารถในการแข่งขันกับประเทศคู่แข่งในอาเซียนอย่างสิงคโปร์ เวียดนาม มาเลเซีย และอินโดนีเซีย ที่ประกาศใช้มาตรการ GMT แล้วเช่นกัน อย่างไรก็ตาม การบังคับใช้มาตรการ GMT อาจทำให้ต้นทุนภาษีของบริษัทเพิ่มขึ้น ส่งผลให้ราคาสินค้าสูงขึ้น ขณะเดียวกัน การที่ต้นทุนดำเนินงานสูงขึ้น อาจทำให้บริษัทต้องทบทวนหรือชะลอแผนการลงทุนและการขยายธุรกิจในอนาคต

บทความนี้จัดทำโดย

แผนกนโยบายและแผน ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (E&E Intelligence Unit: EIU) สถาบันไฟฟ้าและอิเล็กทรอนิกส์ (EEI)

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / X / YouTube @MreportTH

.png)